Analyse du mécanisme de ces instruments financiers attractifs pour les investisseurs.

L'actuariel 37

Les obligations pandémiques émises par la Banque mondiale doivent permettre une mobilisation rapide des fonds nécessaires à la gestion du Covid-19 pour les pays les plus pauvres…

« Maladresse financière », « instrument incontournable », « erreur embarrassante », « produit d’avenir »… les obligations pandémiques font couler beaucoup d’encre depuis l’apparition du nouveau coronavirus en Chine. Pour le monde de la finance, ces instruments à haut rendement montrent toute leur pertinence face au virus et à la maladie qu’il entraîne, le Covid-19. Pour les anti, il s’agit au contraire d’un exemple supplémentaire de la dérive des marchés, qui en viennent cette fois-ci à « spéculer sur la mort », au détriment des pays pauvres censés bénéficier des obligations.

La réalité est forcément plus complexe. Depuis sa propagation sur les cinq continents, le Covid-19 met sous tension les plus grands systèmes de santé et oblige les États à mettre leurs économies sous cloche au nom de l’impératif sanitaire. Fin avril 2020, l’Afrique subsaharienne, l’Asie du Sud-Est ou l’Amérique centrale étaient encore relativement épargnées par la pandémie. Mais si elle devait s’y implanter, nul doute qu’elle y ferait des ravages, tant les ressources budgétaires y sont minces et les infrastructures hospitalières peu développées. C’est justement pour fournir une aide financière à ces pays et leur permettre de s’organiser très vite en cas de crise sanitaire que les obligations pandémiques, ou pandemic bonds en anglais, ont été pensées par la Banque mondiale. Une promesse bien difficile à tenir au vu de la mécanique sophistiquée que sous-tendent ces instruments financiers. Le Covid-19 en est l’une des meilleures illustrations.

Permettre la constitution de fonds d’urgence

Les bonds font partie du mécanisme de financement d’urgence pandémique (PEF) mis en place en 2016 par la Banque mondiale en partenariat avec l’Organisation mondiale de la santé (OMS) et les réassureurs Swiss Re, Munich Re et Guy Carpenter. À l’époque, l’institution s’émeut du manque de rapidité de la réponse internationale à une autre crise, l’épidémie d’Ebola, qui a coûté la vie à 11 300 personnes en Afrique de l’Ouest entre 2014 et 2016. De longs mois ont en effet été nécessaires pour que les États se mettent d’accord sur une aide financière, laissant la Guinée, le Libéria et la Sierra Leone démunis face à une explosion des cas d’infection. Avec le PEF, la Banque mondiale promet d’accélérer drastiquement les choses et de verser des fonds aux pays les plus pauvres « dès le début des flambées, avant qu’elles ne se transforment en pandémies ». Deux voies d’accès à ces financements coexistent : un guichet de liquidités abondé quasi uniquement par des dons allemands et un guichet d’assurance de 425 millions de dollars impliquant les marchés financiers, composé de 320 millions de dollars d’obligations et de 105 millions de produits dérivés de type swaps. Ces guichets sont conçus pour se compléter, le premier permettant de couvrir des situations non éligibles au second. À ce jour, le PEF a déboursé 61,4 millions de dollars de son guichet de liquidités pour l’épidémie d’Ebola qui sévit en République démocratique du Congo (RDC) depuis 2018. Le guichet d’assurance, lui, a été actionné pour la première fois en avril 2020 pour le Covid-19. Les deux types de bonds et de swaps qui le composent ont été émis en juillet 2017 par une filiale de la Banque mondiale, la Banque internationale pour la reconstruction et le développement (BIRD). La tranche A, la moins risquée, regroupe 225 millions de dollars en bonds et 50 millions en swaps, contre respectivement 95 millions et 55 millions pour la classe B. En cas de pandémie, ces instruments financiers permettent à la Banque mondiale d’éviter de longues négociations avec les États et de trouver rapidement de l’argent sur les marchés. « Ces instruments financiers permettent par ailleurs de transférer une partie du risque au secteur financier. C’est de la titrisation tout ce qu’il y a de plus commun », explique Arthur Charpentier, actuaire agrégé IA et professeur à l’université du Québec à Montréal.

Des critères de déclenchement précis

Ces produits, dont la maturité est de trois ans, fonctionnent comme des obligations catastrophes (ou cat bonds en anglais) : en faisant l’acquisition de bonds et de swaps, les investisseurs – principalement des fonds de pension et des spécialistes des cat bonds – prennent le risque de perdre tout ou partie de leur capital si une pandémie franchit des seuils d’éligibilité fixés au préalable dans un prospectus long de 386 pages. Si les bonds et les swaps ne se déclenchent pas, ils conservent leur capital. En contrepartie de ce risque, des primes et des intérêts élevés sont versés aux investisseurs : le coupon des obligations est de 6,5 % au-dessus du taux interbancaire Libor en dollar américain pour la tranche A et de 11,1 % pour la tranche B. Pour Octave Djekadom, actuaire certifié IA et superviseur chez KPMG France, « il est nécessaire de prévoir des intérêts élevés pour attirer les investisseurs, vu l’ampleur des risques couverts. C’est la même chose pour les cat bonds ».

Si la tranche A ne couvre que la grippe et les maladies à coronavirus comme le Covid-19 ou le Sras, qui a fait près de 800 morts en Asie en 2003-2004, la tranche B, elle, porte sur davantage de pathologies : en plus des maladies à coronavirus, on trouve les filovirus comme Ebola ou Marburg mais aussi la fièvre de Lassa, la fièvre de la vallée du Rift et la fièvre hémorragique de Crimée-Congo. Les pays pouvant recevoir des fonds ? Tous ceux susceptibles de recevoir des crédits de l’Association internationale de développement (IDA), autre filiale de la Banque mondiale, soit les 76 pays les plus pauvres de la planète (de l’Érythrée au Bangladesh, du Laos à Haïti). Des organisations internationales et des ONG finançant des interventions sur le terrain sont aussi éligibles.

Créer de la valeur et réduire les risques

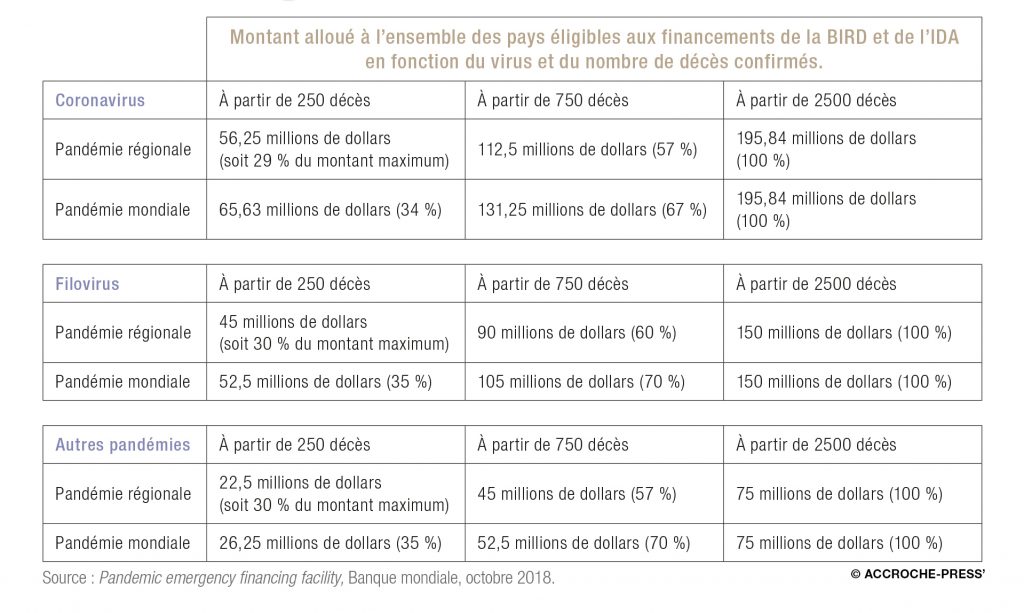

C’est un cabinet tiers spécialisé dans la modélisation des risques, l’américain AIR Worldwide, qui est chargé de vérifier si les seuils de déclenchement des bonds et des swaps sont atteints. Pensés avec l’OMS, les critères évalués sont nombreux et précis. Ils portent sur le nombre de cas et de décès, la vitesse de progression de la maladie et sa propagation au-delà des frontières. Ils varient selon que la pandémie est causée par la grippe ou un autre virus. Pour un coronavirus par exemple, il faut qu’une période de 12 semaines se soit écoulée depuis les premiers cas avant d’envisager un versement et qu’au moins 250 morts aient été enregistrés dans plus d’un pays. Les montants en jeu sont eux aussi différents en fonction de la pathologie, du caractère régional ou mondial de la pandémie et du nombre de morts. Dans le cas d’une infection à coronavirus, une pandémie régionale ayant fait entre 250 et 750 morts entraînera le versement de 56,25 millions de dollars aux pays éligibles au PEF. Ce montant peut monter à 195,84 millions s’il s’agit d’une pandémie mondiale ayant fait au moins 2 500 morts (ce qui est le cas du Covid-19). Pour la grippe, il n’y a pas de paliers : la somme maximale, soit 275 millions de dollars, est automatiquement débloquée si tous les critères sont remplis. En cas de déclenchement, les bonds et les swaps, là encore, se comportent différemment en fonction du type de pandémie, de sa propagation et du nombre de morts. Pour une grippe avec au moins 5 000 cas confirmés, les investisseurs devront verser 100 % de la valeur nominale des actifs de la tranche A. S’il s’agit d’un coronavirus avec 2 500 décès, ce taux descendra à 16,67 %. Pour la tranche B, une pandémie mondiale de coronavirus conduira au versement de 43,75 % du nominal s’il y a 250 morts, 87,5 % pour 750 morts et 100 % à partir de 2 500. À l’instar des cat bonds, les obligations et les swaps pandémiques sont particulièrement plébiscités par les investisseurs. La Banque mondiale n’a en effet eu aucun mal à les vendre au moment de leur émission, sursouscrite à plus de 200 %. L’identité de leurs détenteurs reste inconnue. Plusieurs médias financiers indiquent que les fonds Amundi (groupe Crédit agricole), Baillie Gifford et Stone Ridge Asset Management font partie du pool de primo-souscripteurs, de même que la banque Oppenheimer. Nombre des bonds ont ensuite été revendus sur le marché secondaire. Tout comme les investisseurs, la valeur des actifs n’est pas connue, ceux-ci n’étant pas cotés en Bourse mais négociés de gré à gré. Selon le site spécialisé Artemis, leur valeur s’est effondrée sur le marché secondaire depuis le début de la pandémie de Covid-19 : -25 % pour la tranche A et jusqu’à -95 % pour la tranche B. Si les bonds ont été prisés au moment de leur émission – et le sont toujours –, c’est qu’ils s’avèrent intéressants dans le cadre d’une stratégie de diversification de portefeuille. « Les pandemic bonds portent sur un risque très peu corrélé aux sources traditionnelles de risques financiers auxquels les investisseurs sont exposés (risque de change, risques géopolitiques, risques de marché et même risques de cybersécurité et de terrorisme), explique le professeur de finance Arturo Bris, de l’école suisse IMD. Par conséquent, ils offrent un moyen relativement bon marché de diversifier un portefeuille et de créer de la valeur pour les investisseurs en réduisant les risques globaux et en augmentant simultanément le rendement attendu. » Autre point fort des pandemic bonds : la rareté des risques couverts et donc la faible probabilité de perdre le montant investi. « Comme pour les cat bonds, il s’agit de risques centennaux et donc très rares. La dernière pandémie d’ampleur en Europe remonte à la grippe espagnole en 1918, rappelle Octave Djekadom. Mais quand ces risques surviennent, les conséquences sont dramatiques. » La prise en compte du risque – même faible – est donc nécessaire. Et c’est pourquoi seules des structures disposant d’une force de frappe significative et habituées aux grands risques peuvent se lancer dans les pandemic bonds.

Lenteur et complexité

En face, les détracteurs de ces produits sont nombreux. Les critiques viennent directement d’anciens de la Banque mondiale. Pour Larry Summers, ancien économiste en chef de l’institution et ex-secrétaire au Trésor américain sous Bill Clinton, les bonds sont une « maladresse financière » et une « erreur embarrassante ». Pour Olga Jonas, aujourd’hui économiste à l’université de Harvard, ils sont même inutiles car les investisseurs sont les seuls gagnants, et pas les pays dans le besoin. Dans un article publié dans la revue Nature en août 2019, elle regrette que les bonds n’aient pas été actionnés pour l’épidémie d’Ebola en cours en RDC (qui a déjà fait plus de 2 200 morts mais dans un seul pays) alors que les investisseurs, eux, ont été rémunérés. Claire Wenham, de la London School of Economics (LSE), évoque dans un article paru dans le British Medical Journal (BMJ) un coût associé aux bonds et aux swaps de 114,5 millions de dollars. Le tout a été financé par l’Allemagne, le Japon, l’Australie et l’IDA, qui ont au total injecté 181 millions dans le PEF. Pour Olga Jonas, le problème vient des critères trop restrictifs d’un système trop lent et qui ne se déclenche que lorsque la pandémie a déjà fait de nombreux décès. « Des actions précoces contre les foyers épidémiques sont nécessaires, car c’est tout simplement plus efficace et moins cher, écrit l’économiste. Mais pour rendre les obligations intéressantes aux yeux des investisseurs, il a fallu les penser en réduisant la probabilité de leur déclenchement. »

Pour le Covid-19 par exemple, il a fallu laisser passer 12 semaines avant de pouvoir réagir alors que la maladie est apparue en Chine fin 2019 et a été déclarée pandémie à la mi-mars 2020. « Se baser sur le nombre de morts, c’est déjà trop tard », juge Bernard Forgues, professeur en stratégie et théorie des organisations. Et de nombreuses questions se posent : comment s’assurer que tous les cas d’infection et tous les décès sont rapportés ? Qu’ils sont tous bien liés à la pandémie ? Que tout le monde partage la même définition des cas et des décès à répertorier ? « Tous les pays n’ont pas la même politique de tests et de comptage. Et tous n’ont pas les infrastructures nécessaires pour faire remonter des données », pointe ce professeur de l’EM Lyon. Pour Arthur Charpentier, ces questions sont à anticiper car il y aura forcément des discussions sur les données prises en compte. « C’est le propre des modèles paramétriques en assurance. Tout le monde essaie de contester les critères lorsque le risque survient », estime-t-il. En plus de ces sujets, s’ajoute la problématique de l’efficience économique des pandemics bonds. Car de nombreux experts considèrent que la différence entre le montant maximum que peut récupérer la Banque mondiale en cas de déclenchement (195,84 millions de dollars pour un coronavirus) et le coût du dispositif (114,5 millions) est faible. Par ailleurs, pour le Covid-19, les obligations n’ont pas suffi et la Banque mondiale a dû se résoudre à annoncer en avril un programme de soutien de 160 milliards de dollars sur 15 mois.

Inclure plus d’acteurs

Ces critiques contre les bonds, combinées à la chute de leur valeur et à leur déclenchement pour le Covid-19, sonnent-elles la fin de la partie ? Pas forcément. « L’expérience passée avec les obligations catastrophes montre que leur intérêt demeure même après de tels événements », pointent les analystes Élisabeth Rudman et Marcos Alvarez, de DBRS Morningstar. Pour eux, les obligations pandémiques peuvent « rester une source de financement viable pour les pandémies à fréquence faible et à gravité élevée ». Elles resteront toutefois un marché de niche, complémentaire d’autres initiatives privées ou publiques. « Après la pandémie de Covid-19, les pandemic bonds vont certainement évoluer afin de mieux qualifier les éléments déclencheurs ou les rendre plus transparents. Le modèle va s’affiner avec l’évolution de la connaissance du risque », considère Octave Djekadom. L’une des possibilités serait de fixer des indicateurs liés aux coûts financiers des pandémies plutôt qu’au nombre d’infections et de décès. « On pourrait créer des tranches assez fines pour ainsi être en mesure de sortir de l’argent rapidement pour couvrir ces coûts, comme les heures supplémentaires à l’hôpital », avance Bernard Forgues, pour qui « une obligation déclenchée dès que l’OMS déclare une pandémie, avec des paiements immédiats et de grosses sommes d’argent disponibles, serait une obligation à forte valeur sociale ». « Une obligation qui fournit trop tard des sommes d’argent trop faibles – ou rien du tout – révèle une financiarisation devenue folle », souligne-t-il dans une tribune cosignée fin mars avec deux autres chercheurs. Pour Arturo Bris aussi, la situation actuelle pourrait permettre de « réajuster » les bonds. Il préconise notamment d’inclure plus d’acteurs dans la définition des critères et la modélisation des risques, ce qui pourrait davantage sensibiliser la planète au risque pandémique et diriger les investissements vers la prévention et la recherche. « Cela réduirait à la fois la probabilité d’une épidémie et ses conséquences. C’est une situation dans laquelle tout le monde serait gagnant : les agences gouvernementales, les donateurs, les investisseurs et la société », plaide-t-il. De quoi donner du grain à moudre à la Banque mondiale, dont les bonds, émis en 2017, arrivent à maturité en juillet 2020.

Les critères

de déclenchement

Grippe

Au moins 5 000 cas confirmés (dans tous les pays du monde) sur une période de 42 jours. Le virus doit remplir les conditions suivantes :

Autres maladies

Les modalités

de versement

(hors grippe, pour laquelle 100 % du montant est automatiquement décaissé si les critères sont remplis)

Près de 196 millions de dollars

versés pour le Covid-19

La pandémie de Covid-19, qui, fin avril, avait fait près de 165 000 morts dans le monde et contaminé plus de 2,2 millions de personnes, remplit depuis le 17 avril les conditions nécessaires pour le versement des obligations et des swaps associés. C’est la conclusion du cabinet AIR Worldwide, chargé par la Banque mondiale de déterminer si les seuils de déclenchement des bonds sont atteints. Alors que de nombreuses voix se sont élevées pour critiquer la lenteur du système, la somme maximale prévue sera versée aux pays les plus pauvres de la planète, soit 195,84 millions de dollars. Pour que cette partie du « mécanisme de financement d’urgence en cas de pandémie » (PEF) se déclenche, 12 semaines devaient s’écouler après le premier jour de l’apparition du foyer de coronavirus en Chine. Le délai courait donc jusqu’au 23 mars. La Banque mondiale a cependant estimé qu’elle avait encore besoin de deux semaines et demie supplémentaires pour analyser la situation, promettant de rendre une décision le 9 avril. Ce jour-là, l’institution a conclu que plusieurs critères de déclenchement étaient remplis, notamment en ce qui concerne l’ampleur de la pandémie et sa propagation sur la planète. Un critère, en revanche, n’était pas atteint : le taux de croissance de l’épidémie, qui restait négatif, selon les calculs d’AIR Worldwide. Selon le site spécialisé Artemis, ce taux de croissance, qui porte sur le nombre de nouveaux cas confirmés, est calculé en comparant le taux de croissance de la première semaine pendant laquelle l’un des critères déclencheurs a été atteint avec le taux de la semaine suivante, puis le calcul est répété sur les semaines suivantes. Or, dans les pays les plus pauvres, le virus se propage moins rapidement qu’en Europe. La situation de la Chine, où l’épidémie reflue, a également été prise en compte. Le 17 avril, nouveau rapport d’AIR Worldwide, qui a cette fois-ci jugé que le taux de croissance était positif depuis le 31 mars. Selon la Banque mondiale, les pays éligibles représentaient 0,62 % des cas mondiaux de Covid-19 (soit 4 653 cas). Selon les conditions en vigueur, les 195,84 millions de dollars à verser comprennent 132,5 millions issus des obligations et 63,34 millions provenant des swaps. Cela correspond à 16,67 % du nominal de la classe A (45,84 millions) et 100 % de la classe B (150 millions). Les fonds ont été répartis entre 64 pays en développement en fonction de leur population, du nombre de cas de Covid-19 et de leur situation générale (pays fragile ou en conflit). Les enveloppes vont de 1 à 15 millions de dollars et devaient être rendues disponibles par la Banque mondiale début mai. Sollicitée par le Financial Times, la Banque mondiale n’a pas souhaité préciser quand ils seraient effectivement versés. Le site Artemis explique que les swaps peuvent être disponibles au bout de cinq jours ouvrés. Pour les bonds, il faudrait attendre le 15 du mois, jour du versement des intérêts.