Bras armé de la transformation chinoise

L'actuariel 28

Intervention gouvernementale pour réformer la finance et l’économie, développement des usages et réseaux mobiles, positions dominantes de certains acteurs… comprendre l’extraordinaire succès des fintechs chinoises, c’est s’affranchir de toute comparaison occidentale.

Ant Financial, solutions de paiement online et plateforme mondiale de transactions financières, Zhong An, assureur digital, Qudian, spécialiste du microcrédit en ligne… Sur les trois premières marches du podium mondial des start-up de la finance, trônent les entreprises chinoises. Les critères ? L’innovation, l’activité de recherche, les capitaux, la taille et la portée des sociétés. Une situation que confirme Frédéric Abécassis, vice-président de Capgemini Consulting Hong Kong & Asie du Sud-Est : « Aujourd’hui, la Chine est le premier marché de la fintech. Les investissements ont commencé à décoller en 2013 et la Chine a très vite pris le pouvoir. Sur les vingt-sept licornes fintech au monde, ces sociétés valorisées à plus d’un milliard de dollars, huit sont chinoises. »

Une volonté politique

En soutenant le boom des fintechs, le gouvernement chinois a saisi l’opportunité de doper son économie, la consommation, et de consolider son système financier. « Faire des profits, de manière à avoir une industrie financière solide pour assurer à terme la convertibilité du yuan », explique David Baverez, investisseur basé à Hong Kong et auteur de Paris Pékin express. Le gouvernement s’appuie sur les géants du numérique Alibaba (e-commerce), Tencent (réseaux sociaux), Xiaomi (smartphones et applications), Baidu (moteur de recherche), JD.com (e-commerce) pour développer les fintechs. Deux d’entre eux ont rapidement dominé le marché : Alibaba, à travers sa filière financière Ant Financial et son application de paiement Alipay, et Tencent, le propriétaire du réseau social WeChat, via son moyen de paiement WeChat Pay (anciennement TenPay). « La Chine est une économie bien organisée. Les dirigeants chinois ont vite compris que le monde était en train de changer et que tout allait passer par les nouvelles technologies, et ils ont investi très tôt dans les infrastructures Internet, ce qui a favorisé l’émergence d’acteurs digitaux. A contrario, les grandes banques et les grands assureurs sont des entreprises traditionnelles avec des modes de fonctionnement et des systèmes informatiques complètement dépassés. Il était alors facile pour des fintechs de proposer des services différents et innovants », décrit Frédéric Abécassis. Avec une population de près de 1,4 milliard d’individus, les fintechs ont en Chine un terrain de jeu à nul autre pareil. D’autant plus que les consommateurs chinois ont gagné en pouvoir d’achat ces dernières années et que la classe moyenne a une appétence pour placer et spéculer. Un énorme marché qui pousse les fintechs à mettre en place un modèle B to C, contrairement à la tendance occidentale.

Le smartphone, clé d’entrée des fintechs

Le mobile est l’outil clé pour que les consommateurs adoptent les services financiers numériques. Or les Chinois ont fait du smartphone leur principal point d’accès à Internet. En 2017, ils sont 753 millions à l’utiliser pour se connecter, selon une étude du China Internet Network Information Center (CNNIC). Entre 2016 et 2017, le nombre de consommateurs qui paient avec leur mobile est passé de 50,3 % à 65,5 %. Une aubaine pour les fintechs. La tendance ne touche pas que les métropoles, la plupart des nouveaux utilisateurs sont issus des zones rurales. « Tout le monde paie avec son téléphone aujourd’hui. En Chine, le réseau de cartes bancaires est bien moins développé qu’en Europe et la culture de l’argent liquide y est très forte ; il y a dix ans, tout se payait en cash. Avec le mobile, les Chinois ont gagné en confort de paiement », explique Hervé Alexandre, professeur en sciences de gestion, spécialisé en banque et intermédiation financière à l’université Paris-Dauphine.

1 milliard de comptes sur WeChat

Parallèlement, l’interdiction de Facebook, Twitter ou encore Gmail a fait de WeChat un réseau social surpuissant. Son PDG Ma Huateng déclare un milliard de comptes utilisateurs lors d’une conférence de presse en mars 2018. Une force de frappe qui pousse Tencent à s’engouffrer dans le marché du paiement mobile à la suite d’Alibaba. Les applications Alipay et WeChat Pay intègrent des portefeuilles numériques qui peuvent être liés à une carte de crédit ou de débit à des cartes prépayées ou alimentées par des virements. En intégrant le paiement par QR code, les services deviennent utilisables hors ligne. Pour l’année 2016, les paiements réalisés sur WeChatPay et Alipay atteignaient 2 900 milliards de dollars, selon la société d’étude et de conseil spécialisée dans les services financiers asiatiques KapronAsia. « En Europe, il existe beaucoup de concurrence concernant les fintechs de paiement. Un consommateur a aujourd’hui à sa disposition quinze ou vingt moyens de payer avec son téléphone. Alors que la Chine a imposé un réseau social et cette application a désormais une place centrale dans l’économie. Avec un tel nombre d’utilisateurs, les coûts n’ont rien à voir et le potentiel d’intérêt des commerçants pour utiliser l’application est évident », souligne Hervé Alexandre. A leur suite, d’autres entreprises technologiques comme Baidu, Xiaomi, JD.com ou l’assureur Ping An ont développé leur propre système de paiement. En analysant les achats et les données de leurs utilisateurs, les fintechs chinoises ont une connaissance fine de leurs besoins et peuvent leur proposer constamment de nouveaux services. « L’innovation majeure des fintechs chinoises, c’est d’avoir mis en œuvre une logique de plateforme. En utilisant WeChatPay vous pouvez régler votre facture d’eau, d’électricité, une place de cinéma, un dîner au restaurant », décrit Hervé Alexandre.

La finance inclusive

« Les fintechs chinoises réussissent parce qu’elles travaillent sur la finance inclusive. Grâce à elles, des personnes qui gagnent entre 700 et 1 000 dollars par mois et pour lesquelles un compte bancaire traditionnel n’est pas rentable sont incluses dans le système chinois. Cela explique pourquoi ces sociétés ont un très fort soutien du gouvernement. L’agenda caché des fintechs, c’est de contribuer à la paix sociale en Chine », estime David Baverez. En effet, le gouvernement chinois a déclaré dans son plan quinquennal (2016-2020) vouloir faire progresser les services financiers à destination « des PME, des paysans, des urbains à faible revenu, des personnes démunies, des handicapés, des personnes âgées et des autres groupes spéciaux ». Il a également exhorté les différents régulateurs à superviser le marché des services financiers afin « d’accélérer le développement de la finance basée sur Internet et la technologie des télécommunications dans le cadre du plan Internet Plus, visant à mieux soutenir la croissance économique réelle ».

Dont acte. Plutôt que de laisser dormir l’argent des consommateurs chinois dans leur portefeuille Alipay, Alibaba a travaillé en 2013 avec Tianhong Asset Management pour lancer le fonds Yu’e Bao. Les clients pouvaient investir l’argent issu de leur portefeuille numérique dans le produit Yu’e Bao avec à l’époque un taux d’intérêt annuel de 6 à 7 % (autour de 4 % en 2017) et la possibilité de retirer leurs fonds à tout moment. Un changement radical par rapport aux règles de dépôt et de délai proposées par les banques. D’un point de vue réglementaire, Tianhong est considéré comme le gestionnaire de fonds dans la fourniture de ce produit et Alipay est le service de distribution. Le succès est au rendez-vous : Yu’e Bao devient le plus grand fonds monétaire mondial avec 233 milliards de dollars d’actifs sous gestion en décembre 2017, selon CB Insights. En janvier 2014, Tencent lançait à son tour son fonds, Licaitong qui, après un an d’exercice, comptait déjà 10 millions d’utilisateurs et 14,5 milliards de dollars d’actifs sous gestion.

L’œil de Pékin

L’essor des fintechs permet également au gouvernement de remplir un autre de ses objectifs : éradiquer la finance de l’ombre. Cette dernière fournit aux particuliers et surtout aux entreprises en mal de trésorerie des prêts à des taux usuraires. Les fintechs sont donc une alternative pour aider le secteur privé à se développer. Les Chinois peinent à emprunter dans le cadre financier officiel car les quatre grandes banques chinoises financent principalement les entreprises d’État. Ainsi, selon KapronAsia, en 2015, People’s Bank of China (PBOC), la banque centrale, possédait des données sur 880 millions de personnes, mais l’historique de crédit de seulement 380 millions d’entre elles, soit moins d’un tiers de la population adulte, alors que 89 % des Américains ont une notation de crédit. Elle a alors sélectionné huit sociétés du numérique, dont Ant Financial, pour construire une notation de crédit à la consommation. Sesame Credit, le service d’Ant Financial, comptait 190 millions d’utilisateurs en 2016. Pour évaluer leur solvabilité, il s’aide de cinq indicateurs : l’historique de crédit de l’utilisateur, son comportement financier, sa capacité contractuelle, son identité et son réseau social. Il prend aussi en compte ses achats, ses virements et la gestion de son patrimoine. En intégrant Sesame Credit, les utilisateurs acceptent de partager leurs données avec Ant Financial mais également ses partenaires. De nombreuses sociétés de prêts entre particuliers (P to P) qui ne peuvent accéder aux données de PBOC passent donc par Sesame Credit. Ant Financial a également lancé son propre service de prêts aux particuliers, Huabei. En juillet 2016, Sesame Credit a été décliné pour les PME sous l’appellation Ling Zhi.

Entre ouverture et réglementation, le régulateur ajuste

Pour faire émerger des acteurs forts, PBOC, qui régule les marchés financiers, a tout d’abord choisi de ne pas leur imposer de barrières. Le régulateur n’a exigé qu’en 2011 que tous les fournisseurs de services de paiement fassent une demande de licence. 270 sociétés dont Alipay et TenPay en obtiennent une. La plupart existent toujours aujourd’hui et ont vu leur licence renouvelée en 2016. Tout l’enjeu est de trouver l’équilibre entre innovation et contrôle des risques. En décembre 2015, PBOC a publié des « mesures administratives pour les services de paiement par Internet des institutions de paiement non bancaires », comme l’obligation de recourir à une identité réelle pour ouvrir un compte de paiement et des plafonds mensuels sur l’activité de paiement. À partir du 30 juin 2018, les transactions devront transiter par une plateforme de compensation mise en place par PBOC.

Autre sujet pour le régulateur chinois : l’encadrement des prêts entre particuliers. En 2016, ce marché a atteint 220 milliards de dollars, selon iResearch, l’institut de recherche spécialisé dans l’industrie numérique en Chine, qui estime à 241 millions le nombre d’utilisateurs des P to P en 2018. Mais la croissance non régulée a donné lieu à plusieurs scandales. En 2016, la plateforme Ezubao est ainsi devenue l’exemple de la plus grande fraude financière de Chine. Reposant sur une pyramide de Ponzi, la société aurait dérobé 7,6 milliards de dollars à près d’un million d’investisseurs. Le régulateur a réagi en publiant une nouvelle réglementation prudentielle : en 2017, plus de 60 % des 5 890 plateformes de PtoP auraient cessé leurs opérations, selon le cabinet Oliver Wyman.

Vers l’international ?

Le marché chinois recèle encore de nombreuses opportunités pour les fintechs, mais l’internationalisation reste un désir latent des grands acteurs. « Tencent et Alibaba la préparent depuis 2014 en faisant des acquisitions. Ils investissent dans des technologies de pointe comme l’intelligence artificielle, la blockchain, le big data ou dans des réseaux de distribution, comme ils ont tenté de le faire en acquérant MoneyGram », souligne Sophie Zhou Goulvestre, dirigeante du cabinet SR2C Consulting & Management, qui aide les entreprises à s’installer en Chine. Les premières briques ont été posées en Asie. Par exemple, en janvier 2016, WeChat Pay a été lancé à Hong Kong. En 2015, Alibaba a investi dans PayTM108 et Tencent dans PayU, deux des plus grands fournisseurs de paiement numérique en Inde. Grâce à l’acquisition de la société indonésienne Lazada, Alibaba veut développer ses activités en Asie du Sud-Est. Les applications de paiement sont également accessibles dans certains pays pour les touristes chinois. Pour le marché français et européen, Alipay et WeChat Pay s’appuient aujourd’hui sur BNP Paribas. La conquête est en marche, reste à savoir si les fintechs sauront adapter leur modèle typiquement chinois pour réussir leur expansion.

Hong Kong

aux portes de la Chine…

Devenir une actrice de l’ère du « smart banking », tel est bien l’objectif de Hong Kong. L’ex-colonie britannique désire s’imposer sur la scène fintech en misant sur son statut de place financière internationale et sa proximité avec la Chine.

Hong Kong n’a pas attendu longtemps pour miser sur les fintechs. Elle a développé une politique offensive à partir de 2016. « Un fonds de 2 milliards de dollars hongkongais a été mis en place pour co-investir avec les fonds de capital-risque dans les start-up. Des subventions sont également attribuées aux PME pour les aider à investir dans la technologie. Ces initiatives ont un fort impact à Hong Kong, où les services financiers représentent une part importante du PIB (18 %). Le gouvernement a en outre ouvert le Cyberport, un lieu consacré aux entreprises du numérique, dont 3 000 m2 sont dédiés aux start-up fintech », détaille Charles d’Haussy, responsable du département fintech d’Invest Hong Kong, l’agence gouvernementale chargée

de promouvoir l’écosystème fintech.

Une très nette orientation vers le B to B

Contrairement à leurs homologues chinoises, les fintechs hongkongaises se concentrent sur le marché B to B. « Les dernières statistiques publiées en 2016 dans la presse évoquaient entre 150 et 200 fintechs à Hong Kong. Elles sont spécialisées dans les questions de cybersecurité appliquées au monde financier, la blockchain, l’assurance, les technologies réglementaires (regtech) mais aussi de marchés et d’investissements (wealthtech) », constate Charles d’Haussy. Les investissements dans les fintechs hongkongaises ont atteint 545,7 millions de dollars en 2017. En 2016, ils se chiffraient à 215,5 millions de dollars selon une étude d’Accenture sur l’investissement mondial en capital risque des fintechs (février 2018). Des fintechs importantes sont déjà apparues comme WeLab (prêt via mobile) ou Futu (plateforme de courtage en ligne). Pour attirer les fintechs, Hong Kong joue sur sa proximité avec le marché chinois. « Hong Kong est le centre financier international de la Chine. Si une fintech a des ambitions en Chine, Hong Kong est une étape indispensable et structurante. Lancer sa société à Hong Kong, c’est lancer sa société en Chine », assure Charles d’Haussy.

Renforcer les liens entre acteurs et régulateurs

Autre volet de la stratégie hongkongaise : développer les relations entre les acteurs du secteur et les régulateurs. Ainsi, en 2016, l’Autorité monétaire de Hong Kong (HKMA) a fondé le Fintech Facilitation Office (FFO), une interface dédiée. « Outre le renforcement des capacités de cybersécurité des banques, nous menons des recherches sur les applications des fintechs dans de nombreux domaines : les technologies de bases de données distribuées (DLT), la cybersécurité, les interfaces de programmation applicative (API). Nous construisons une équipe de talents fintechs en partenariat avec les universités locales et les banques », indique Nelson Chow, responsable du pôle fintech de la HKMA. Pour favoriser les technologies innovantes dans ce domaine, une Fintech Supervisory Sandbox (FSS) est née. « Fin janvier, vingt-neuf produits avaient été testés. Dix-sept d’entre eux ont été déployés, ils concernent l’authentification biométrique, les soft token, les DLT, l’ouverture de compte à distance, les chatbots et les API », décrit Nelson Chow. Prochainement, la FSS et l’Autorité des assurances seront reliées pour faciliter la création de produits intersectoriels.

– point de vue –

Meng MENG

Senior Pricing Actuary chez Scor, certifiée IA

Présidente de l’Association actuarielle sino-française

La Chine est en pointe sur les fintechs. Les pays occidentaux doivent-ils s’inspirer de son modèle ?

Meng MENG : Je pense que chacun peut emprunter au modèle de l’autre. La Chine soutient grandement les fintechs et les assurtechs. Elle veut devenir un acteur majeur du monde technologique. Les fintechs chinoises ont développé des services très intégrés. Les entreprises occidentales peuvent les prendre pour exemple afin d’améliorer leur parcours client et la connaissance du risque. La Chine, elle, peut s’inspirer des marchés matures sur le point de la protection des assurés. Aux États-Unis par exemple, ils insistent désormais sur la transparence pour construire un modèle sain pour l’utilisateur. C’est un sujet qui arrive en Chine. Les services de paiement devront bientôt passer par une plateforme gouvernementale. En juin dernier est parue la première loi sur les données personnelles. Il y a désormais une volonté de définir des limites dans l’utilisation des données. La Chine s’aligne sur les normes internationales.

Les échanges avec d’autres associations actuarielles restent donc indispensables ?

Meng MENG : Bien sûr, pour comprendre les changements que portent les fintechs et les assurtechs ainsi que leur implication sur le rôle de l’actuaire. Il faut réfléchir à la façon dont le profil des actuaires doit évoluer dans le futur : formation aux dernières techniques de data science et développement des soft skills, comme l’esprit critique et la capacité d’adaptation pour collaborer au mieux avec des experts data et des chercheurs. Les associations doivent aussi se pencher sur les questions de neutralité et de déontologie. Peut-être même faut-il envisager des principes internationaux car au final tous les pays sont confrontés à ces changements.

Quel est le rôle de l’actuaire dans cette révolution des fintechs et des assurtechs ?

Meng MENG : Traditionnellement, les actuaires travaillent dans les assurances. Ils sont encore peu présents dans les fintechs. Mais il est vrai que les assureurs se transforment et que les assurtechs se développent fortement, même si elles n’atteignent pas encore la force de frappe des fintechs. En modifiant l’écosystème de l’assurance et en changeant la composition de la chaîne de valeur, elles touchent directement les actuaires, car notre rôle premier est

d’évaluer les risques futurs. De plus, grâce aux nouvelles technologies, on évolue vers des statistiques et de l’intelligence artificielle moins déterministes, plus connexionnistes. Il y a un challenge, celui d’expliquer les données, de donner du sens.

Perspective

L’Eldorado des assurtechs

Création de plateformes, acquisitions, partenariats… en Chine, après les fintechs, les géants de l’Internet s’affrontent désormais dans le secteur de l’assurance.

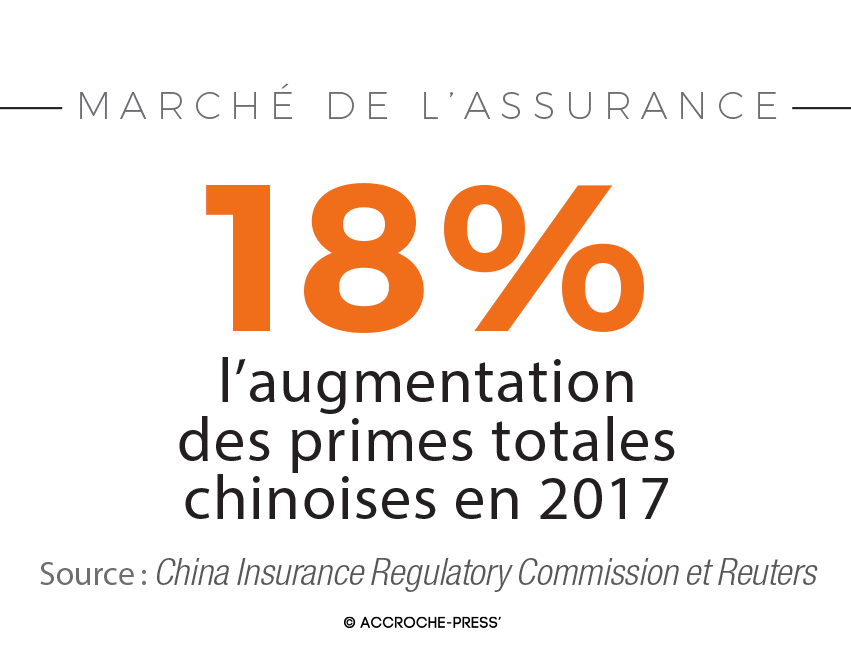

L’assurance pourrait devenir un marché juteux en Chine. Comme pour la finance, les géants du numérique comptent développer et dominer le secteur. En 2016, le montant des ventes de produits d’assurance vie et non-vie via les canaux en ligne ou mobiles en Chine s’élevait à un peu plus de 45 milliards de dollars. D’ici à 2021, le chiffre devrait atteindre 145 milliards de dollars, selon le cabinet Oliver Wyman.

Dès 2013, Alibaba et Tencent se sont lancés dans les assurtechs. Avec Ping An Insurance, ils ont créé la première société d’assurance numérique chinoise : Zhong An. Cotée à la Bourse de Hong Kong depuis septembre dernier avec une introduction à 1,5 milliard de dollars, elle offre actuellement plus de 240 couvertures d’assurance (santé, accidents, automobile, responsabilité civile, assurance emprunteur).

Parallèlement chacun développe ses propres services. Alibaba a mis en place une plateforme de distribution, Taobao Insurance, en partenariat avec plus de quarante grands assureurs chinois comme Ping An, Taikang ou AIG China. JD.com, Baidu et Xiaomi lui ont emboîté le pas en créant JD Insurance, Bai An Insurance et Xiaomi Insurance. « Cette tendance a obligé les grands groupes d’assurance à vendre eux aussi en ligne. Les consommateurs chinois ne sont pas très familiers du secteur notamment parce que les assurances ne sont pas obligatoires. Passer par Internet, leur mode de communication favori, est un moyen de les éduquer », explique Laurence Ren avocate et directrice du desk Chine du cabinet d’avocats DS.

Des stratégies multiples de développement

Autre stratégie : s’imposer grâce à des prises de participation. Ainsi, Ant Financial, la branche financière d’Alibaba, possède 60 % du capital de l’assureur multirisque Cathay Insurance depuis 2015.Tencent, le principal rival d’Alibaba, a accentué le bras de fer ces derniers mois. L’assureur en ligne Weimin, dont il possède 57,8 %, a reçu en octobre l’approbation du régulateur chinois pour vendre des produits d’assurance à travers ses réseaux sociaux WeChat et QQ. Tencent a également lancé sa propre plateforme, WeSure, pour proposer des produits d’assurance ciblés aux utilisateurs de WeChat. Et l’entreprise ne se limite pas à la Chine continentale. En partenariat avec Aviva et Hillhouse Capital, un fonds d’investissement privé, elle va lancer un assureur en ligne à Hong Kong au cours du premier semestre 2018 après avoir obtenu l’accord du régulateur.

« Les assurtechs sont un phénomène récent, le marché n’est pas encore mature. Outre les grands acteurs, certaines petites sociétés développent des produits originaux comme des assurances contre le divorce ou la perte d’emploi. Mais obtenir une licence de la China Insurance Regulatory Commission (CIRC) demeure très difficile », souligne Laurence Ren. L’alliance avec des assureurs traditionnels est la solution pour s’introduire durablement sur le marché et obtenir des données supplémentaires. C’est la tactique de l’assureur digital Zhong An pour développer sa plateforme d’assurance automobile. Grâce à Sinosafe Property Insurance et Urtrust Insurance, il accède à un trésor de guerre : des données sur plus de 3 millions de véhicules.