Les degrés montent et mobilisent peu à peu.

L'actuariel 27

La prise de conscience du risque systémique que représente le changement climatique est désormais bien ancrée chez les acteurs financiers. Pour autant, leur mobilisation n’est clairement pas à la hauteur de l’enjeu. Mais peuvent-ils sortir seuls de la spirale court-termiste des marchés ?

« I’m going to give you a speech without a joke, I’m afraid*. » C’est par ces mots que Mark Carney, pourtant réputé pour son sens de l’humour, a commencé son discours le 29 septembre 2015 au siège des Lloyds à Londres.

Le sujet de l’intervention du gouverneur de la Banque d’Angleterre et président du Conseil de stabilité financière du G20 ? L’impact potentiellement catastrophique du changement climatique sur le monde de la finance. Mark Carney n’y usait pas de détour : « Climate change is the Tragedy of the Horizon**. » Pour lui, cette menace systémique se déclinait en trois risques principaux, aujourd’hui repris par tous.

Une mobilisation internationale

Mark Carney insistait sur le formidable levier de changement que la finance représente pour se sauver elle-même, mais aussi pour sauver la planète des conséquences de l’évolution climatique. Même si ses mots ont particulièrement marqué les esprits, les acteurs financiers n’ont pas attendu 2015 et la COP 21 pour se mobiliser. Témoins de cette prise de conscience, les multiples coalitions dans lesquelles se regroupent des dizaines, parfois des centaines d’investisseurs d’envergure internationale (Global Investor Coalition on Climate Change, Portfolio Decarbonization Coalition, Aiming for A, Montreal Carbon Pledge, Climate Action 100+…). Et mieux vaut unir ses forces car les défis sont nombreux pour cesser de financer des entreprises émettrices de gaz à effet de serre (GES).

Première étape pour les investisseurs : obtenir des entreprises qu’elles calculent leur empreinte carbone. Un exercice extrêmement complexe pour ces dernières car elles ne doivent pas, loin de là, se limiter à leurs émissions directes. Ce n’est qu’à l’aide de ces informations délivrées par les entreprises que les investisseurs peuvent alors mesurer leur propre exposition carbone, via ces « émissions financées ». À eux ensuite d’agir, soit par un dialogue « activiste » avec les entreprises, soit par un désinvestissement pur et simple.

Enfin, une fois ces capitaux libérés, ils peuvent les consacrer à des investissements favorisant la transition énergétique. Tel est le parcours qu’est censé suivre tout investisseur responsable.

Les 3 grandes

familles de risques

Risques physiques : exposition des actifs aux conséquences du changement climatique (élévation du niveau de la mer, sécheresses, inondations, etc.).

Risques de transition : dévalorisation des actifs (stranded assets) à la suite des évolutions réglementaires et technologiques impliquées par la transition énergétique.

Risques juridiques : poursuites judiciaires par des épargnants ou des actionnaires à la suite d’un dommage physique ou économique réel et mesuré, et imputable à la hausse des émissions de gaz à effet de serre.

Des cadres encore peu contraignants

En appui de ces coalitions volontaires, le Conseil de stabilité financière du G20 a mis en place la Task Force on Climate-related Financial Disclosures (TCFD). En juillet dernier, la TCFD a publié ses recommandations pour définir un cadre au reporting climat. De son côté, la Commission européenne a créé le High Level Expert Group (HLEG), avec pour mission notamment d’améliorer les conditions de développement d’une finance verte. Au niveau national, seule la France a, à ce jour, donné un cadre législatif à ces démarches avec l’article 173-6 de la loi de transition énergétique. Une loi très peu directive toutefois : pas de méthodologie imposée et, surtout, un principe du « comply or explain » qui permet aux investisseurs de ne pas répondre, à condition seulement d’expliquer pourquoi… Les 60 plus gros investisseurs institutionnels « doivent » donc désormais rendre compte de leur gestion des risques climatiques et de leur contribution au financement de l’économie verte, tandis que 840 institutions financières « doivent » rapporter sur la façon dont elles intègrent les critères environnementaux, sociaux et de gouvernance.

Un difficile passage à l’acte

« Le mouvement est vraiment lancé », assure Christian Thimann, à la fois coprésident de la TCFD, président du HLEG et senior advisor auprès du président d’Axa. Avant d’ajouter : « Mais ça va prendre du temps. La situation n’est plus noire, mais elle est encore grise. Les recommandations de la TCFD suscitent des retours très positifs mais aussi beaucoup d’interrogations sur les scénarios à suivre : la technologie sera-t-elle prête, la réglementation évoluera-t-elle ? »

Au seul niveau hexagonal, la mise en œuvre de l’article 173-6 soulève de vastes difficultés. D’après une étude Novethic (1) réalisée sur les reportings des 100 premiers investisseurs institutionnels français, seuls 15 % sont des « acteurs engagés » et 31 % sont encore aux « abonnés absents ». L’ONG WWF a, dans une autre étude (2), jugé qu’aucun des 16 principaux assureurs français n’a donné aux épargnants des informations transparentes et compréhensibles. Même si l’assurance française « dispose d’un socle solide pour progresser et que 60 % des assureurs prennent en compte les critères ESG-Climat dans leurs décisions d’investissement », Stéphane Pénet, directeur du pôle assurances de dommages et de responsabilité de la FFA, est lucide sur le chemin à parcourir : « Nous avons émis 18 recommandations. Les deux premières sont l’appropriation de ces nouveaux enjeux par la gouvernance et le développement d’expertises internes au sein des entreprises d’assurance. » Du côté des Principles for Responsible Investment (PRI), initiative lancée par l’ONU et rassemblant 1 800 investisseurs internationaux, le constat est le même : 74 % des investisseurs déclarent certes percevoir le changement climatique comme une des principales tendances de long terme, mais 17 % seulement l’intègrent dans leurs allocations d’actifs et seul un tout petit noyau de 8 % formalisent un suivi du risque carbone dans les contrats de délégation.

Un gap gigantesque avec les besoins réels

Cette inertie, c’est inévitable, se chiffre en centaines de milliards de dollars, qui continuent à financer et/ou assurer des entreprises carbo-intensives. Selon le rapport Insuring Coal no More de la coalition d’ONG Unfriend Coal, le montant des investissements dans les combustibles fossiles de 55 assureurs leaders en Europe et aux États-Unis s’élèverait à 590 milliards de dollars, dont 59 rien que pour Allianz (novembre 2017). Ce même rapport chiffre à 20 milliards de dollars le montant global des désinvestissements déjà réalisés par les assureurs dans l’industrie du charbon. Et les promesses se sont multipliées lors du récent sommet One Planet Summit. Un début ? De nombreuses ONG maintiennent la vigilance et pointent les pratiques des banques et des assurances.

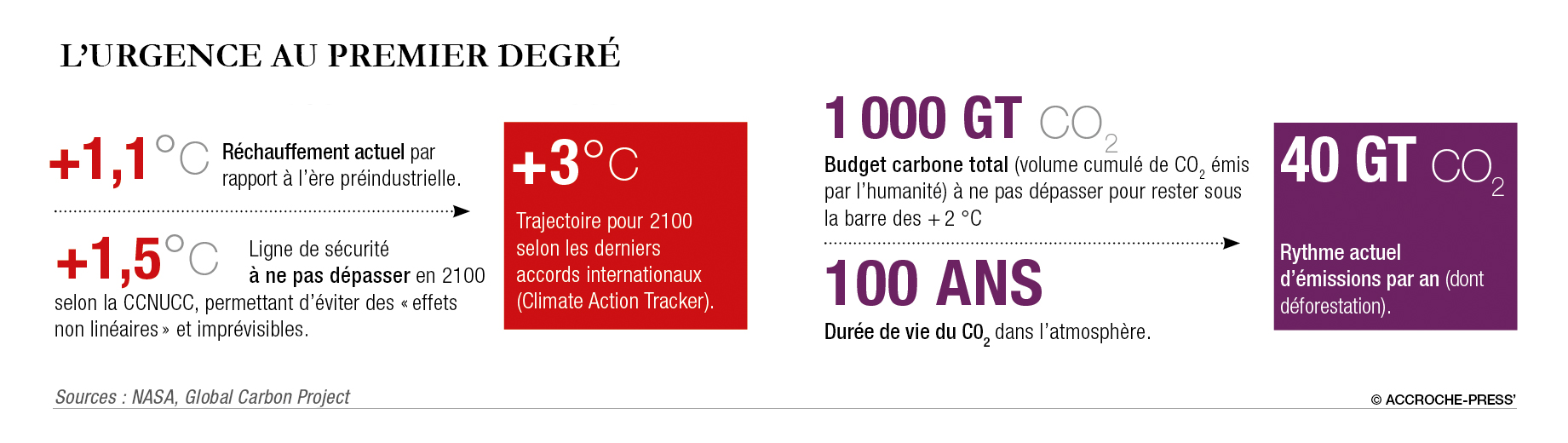

Mais « la sortie du noir » seule ne suffira pas. Encore faut-il aussi investir dans le vert. Là, de nouveau, la route est longue. En 2016, moins de 290 milliards de dollars ont été investis dans les énergies vertes selon Bloomberg New Energy Finance. En 2017, le marché des obligations vertes (dédiées à des projets à bénéfice environnemental) était certes de plus de 220 milliards, mais c’est une goutte d’eau par rapport aux 90 000 milliards du marché obligataire mondial. L’effort à fournir est donc gigantesque : pour Mission 2020 – initiative lancée par Christiana Figueres, secrétaire exécutive de la CCNUCC (3) jusqu’en 2016 –, plus de 800 milliards de dollars d’investissements privés seraient nécessaires chaque année. Quant à la Banque mondiale, elle estime qu’au cours des quinze prochaines années « l’économie mondiale devra investir quelque 89 000 milliards de dollars dans les infrastructures pour les villes, l’énergie et l’aménagement du territoire ainsi que 4 100 milliards de dollars supplémentaires pour la transition verte ». Les recommandations livrées par le HLEG début 2018 devraient aider à relever ce défi mais l’alerte sonnée par le groupement de chercheurs Global Carbon Project en pleine COP 23 montre l’urgence de la situation : en 2017, les émissions de GES ont de nouveau augmenté. Juste avant, l’ONU adoptait pour la première fois un vocabulaire catastrophiste, parlant d’écart alarmant entre les engagements (non contraignants) pris à la COP 21 et ce qu’il faudrait faire.

Trade, trade, trade

Alors pourquoi, malgré l’extrême gravité de la situation, les choses n’avancent-elles pas nettement plus vite ? « Partout on entend “trade, trade, trade”, alors qu’il faudrait dire “invest, invest, invest”, déplore Christian Thimann. La technologie du trading haute fréquence nous pousse au court terme. Et la réglementation ne nous aide pas : elle se concentre aussi sur la stabilisation du système à court terme et pousse à la liquidité. » Également incriminée parce qu’ultra court-termiste, la gestion indicielle, qui est en plein essor. Or le CAC 40 est « l’un des indices (hors indices sectoriels, NDLR) les plus carbonés au monde avec une empreinte climatique de + 5,4 °C et aucun indice de marché n’est d’ailleurs aligné sur l’objectif de + 2 °C », alerte Hervé Guez, directeur de la recherche et de la gestion actions et taux de Mirova, la filiale dédiée à l’investissement responsable de Natixis Asset Management. Autre handicap majeur : la non-implication de la gouvernance. Les dirigeants, jugés principalement sur le rendement, sont plus enclins à maximiser les profits immédiats qu’à s’inquiéter de la « tragédie de l’horizon » pourtant annoncée.

Court terme versus long terme

Le combat court terme versus long terme est bien le cœur du problème. « Les impacts catastrophiques du changement climatique se projettent au-delà de l’horizon habituel du business et des banques centrales ; quand le danger sera présent, il sera trop tard. Le futur sera derrière nous », explique Mark Carney dans un autre discours, « Resolving the climate paradox » (septembre 2016). Les assureurs se trouvent dans une situation particulièrement schizophrénique : d’une part, assurer et investir (dans) des entreprises qui contribuent au réchauffement climatique et, d’autre part, assurer des particuliers et des entreprises contre les conséquences de ce réchauffement. En résumé : favoriser la cause des risques pour lesquels ils couvrent leurs clients. Conséquence absurde de ce premier paradoxe : ces risques pourraient en perdre leur caractère aléatoire, ce qui remettrait en cause le fondement de l’assurance et rendrait des parties entières de l’économie non assurables.

La clé de l’ensemble des solutions ? « Arrêter de penser l’environnement comme une externalité du système productif », posent les économistes Djellil Bouzidi, Alain Grandjean et Mireille Martini, auteurs de l’étude Régulation financière et urgence climatique (Terra Nova). La priorité des priorités pour Alain Grandjean, également auteur avec Pascal Canfin et Gérard Mestrallet d’un rapport remis au gouvernement en 2016 : la taxation des émissions de GES et donc un vrai signal prix-carbone. Ce n’est pas tout : « Les normes comptables n’intègrent pas la détérioration du capital naturel. La première mesure est d’activer la partie climat dans les bilans, ajoute Djellil Bouzidi. Cela implique de renforcer la présence et la défense des intérêts publics dans les instances normatives comptables européennes. » En un mot, une révolution que seuls les pouvoirs publics sont à même de conduire.

« Les normes comptables n’intègrent pas la détérioration du capital naturel. La première mesure est d’activer la partie climat dans les bilans. »

Djellil Bouzidi

Économiste et coauteur de l’étude Régulation financière et urgence climatique

L’appel aux régulateurs

« Aussi longtemps que le risque systémique lié au carbone ne sera pas correctement intégré dans les cadres réglementaires (…), ce sera toujours l’affaire de quelques acteurs responsables faisant de leur mieux au sein d’un système financier qui n’est pas conçu dans une perspective durable », déclarait déjà Henri de Castries, alors PDG d’Axa, en 2015. « Une déclaration forte qui ne doit pas pour autant occulter les pressions tout aussi fortes mais non visibles exercées par d’autres acteurs dans le sens inverse », commente Alain Grandjean. En attendant, rien n’a changé et il reste bien difficile de reprocher aux acteurs privés leur attentisme, tant que la régulation ne les contraint pas. Alors pourquoi les pouvoir publics ne mettent-ils pas en œuvre une politique climatique ambitieuse ? « 80 % de l’énergie primaire vient aujourd’hui des énergies fossiles, pose Alain Grandjean. Si les dévalorisations d’actifs sont trop rapides, imaginez les répercussions d’un mouvement de panique sur des marchés irrationnels : c’est l’explosion en plein vol de la bulle “fossile”. Le cœur du risque systémique est là. C’est pour cette raison que la direction générale du Trésor freine. » Le résultat est tout aussi irrationnel : « On finit par avoir plus peur de la chute des marchés que des catastrophes climatiques ! Dans ce contexte, il est gravissime qu’on ne parvienne pas à prendre la série de mesures qui stabilisent le système financier, à commencer par la régulation du trading haute fréquence. Il suffirait d’installer un délai minimum, de l’ordre d’une seconde, entre deux exécutions. »

« On finit par avoir plus peur de la chute des marchés que des catastrophes climatiques ! »

Alain Grandjean

Économiste

Éviter que le succès ne soit un échec

En attendant, ce risque systémique pour la finance le serait aussi pour l’équilibre social et politique. La transition ne doit donc pas se faire trop vite, pour éviter que le paradoxe « Success is failure », formulé par Mark Carney, ne se réalise. Mais elle ne doit pas non plus se faire trop lentement, car la température monte. Le mouvement naissant de la justice climatique aidera-t-il les gouvernements à trouver le bon rythme ? En mai 2017, l’ONU a recensé près de 900 cas de litiges, en grande majorité menés contre les États dans 24 pays (4).

Les 3 scopes pour mesurer

les émissions de gaz à effet de serre d’une entreprise

SCOPE 1

Émissions directes, émanant de sources qui appartiennent à l’entreprise ou sont contrôlées par elle.

SCOPE 2

Émissions indirectes, résultant de l’importation ou de l’exportation d’électricité, de chaleur ou de vapeur nécessaires à la fabrication du produit.

SCOPE 3

Autres émissions induites, nécessaires aux activités de l’entreprise mais provenant de sources appartenant à une autre entité et liées aux autres étapes du cycle de vie du produit (approvisionnement, utilisation, fin de vie).

Source : GHG Protocol

Green washing :

gare aux ONG !

Dans la lutte contre le changement climatique, les méthodes des ONG sont parfois très directes. Elles désignent les pollueurs pour guider les investisseurs, mais s’intéressent aussi de près aux pratiques de ces mêmes investisseurs…

En juillet 2017, l’ONG britannique Carbon Disclosure Project (CDP) publiait un rapport donnant les noms des 100 entreprises responsables de 71 % des émissions globales de gaz à effet de serre. De quoi responsabiliser les investisseurs. Dans la même lignée, l’ONG allemande Urgewald sortait en novembre 2017 la Global Coal Exit List, une sorte de Who’s Who du charbon, répertoriant les noms de plus de 770 acteurs de toute la chaîne de valeur (donc pas seulement les extracteurs). Trois critères y étaient proposés pour éliminer une entreprise de son portefeuille. « Nous avons testé cette liste et pensons qu’il s’agit d’un outil prometteur pour les investisseurs qui souhaitent réorienter leurs investissements liés au charbon », déclare Sylvain Vanston, chargé de la responsabilité entreprise chez Axa. À suivre donc (lire les annonces du One Planet Summit, page de droite), car, quelques jours plus tard, Les Amis de la Terre France s’intéressaient aux assureurs dans un rapport intitulé Le charbon prend de l’assurance et désignaient Axa comme le champion français des investissements dans le développement de… nouvelles centrales à charbon. « Les assureurs ne font pas exception à la majorité des investisseurs. Beaucoup n’ont pris aucun engagement de désinvestissement du charbon et ceux qui en ont pris, comme Axa, pourtant pionnier en 2015 dans sa politique de désinvestissement, ont adopté des critères d’exclusion qui ne sont pas assez efficaces », lance Lucie Pinson, chargée de campagne finance privée à l’ONG. Réalisé en partenariat avec le cabinet néerlandais Profundo, ce rapport indiquait que, avec 848 millions de dollars investis depuis 2015, Axa représentait 91 % des investissements des assureurs français à destination de nouvelles centrales. Étaient également pointés Groupama (42 millions de dollars), AG2R La Mondiale (18 millions de dollars) et Covéa (11 millions de dollars). Dans ce rapport, pourtant centré sur les assureurs, les banques françaises n’étaient pas épargnées et leurs participations dans le développement du charbon étaient également divulguées : Crédit Agricole (633 millions de dollars), BNP Paribas (336 millions de dollars), BPCE Groupe (334 millions de dollars) et Société Générale (291 millions de dollars).

La traque de toute forme de soutien

Le charbon n’est pas la seule cible des ONG. Juste avant la COP 23, une douzaine d’organisations, dont BankTrack et Rainforest Action Network, mettaient en cause 33 grandes banques pour avoir accordé plus de 115 milliards de dollars de financement aux entreprises actives dans le secteur des sables bitumineux, entre 2014 et 2017. Dans le rapport étaient détaillés les financements par banque et par année. Le consortium d’ONG pointait notamment les groupes français Crédit Agricole, Société Générale et Natixis et les invitait à suivre le leadership de BNP Paribas sur ce point. Enfin, les financements ne sont pas les seuls traqués. Ainsi, Les Amis de la Terre reprochent à Société Générale son mandat de conseil auprès de NextDecade pour le développement du projet de terminal méthanier Rio Grande LNG et son double gazoduc Rio Bravo (Texas). Or, souligne l’ONG, loin de contribuer à la transition énergétique comme le prétend la banque, ce projet émettrait autant de gaz à effet de serre que 44 centrales à charbon.

Les annonces du

one planet summit

À l’heure où nous écrivons, voici quelques-unes des annonces faites le 12 décembre 2017 :

La Banque mondiale ne financera plus le pétrole et le gaz après 2019 et rendra compte annuellement des émissions de GES des projets d’investissement qu’elle finance.

La Commission européenne présentera un plan d’action global en mars 2018 pour stimuler le marché des produits financiers durables (intégration de considérations liées au développement durable dans les obligations qui lient les gestionnaires d’actifs et les investisseurs institutionnels aux propriétaires des fonds ; intégration des critères ESG dans le mandat des autorités de surveillance…).

Axa va désinvestir 2,4 milliards d’euros supplémentaires de ses actifs dans le charbon et 700 millions d’euros de ses actifs dans les sables bitumineux ; va quadrupler ses investissements verts pour atteindre 12 milliards d’euros d’ici à 2020 ; n’assurera plus aucun projet de construction de centrale à charbon, ni aucune entreprise d’extraction de sables bitumineux et de pipelines associés.

237 sociétés représentant une capitalisation boursière cumulée de plus de 6 300 milliards de dollars s’engagent à suivre les recommandations de la TCFD.

La veille, lors du Finance Climate Day, le gouvernement français a annoncé pour 2018 :

la création d’un support en unités de compte labellisé « climat » pour les détenteurs d’un contrat d’assurance-vie ;

le fléchage à 100 % de la collecte du livret de développement durable et solidaire vers des projets ayant un impact climatique.

Aux frontières

de l’assurabilité ?

Nouvelle hausse des émissions de gaz à effet de serre en 2017, bilan de la COP 23 décevant… Se prépare-t-on vraiment au pire ?

Une augmentation des températures au-delà de l’objectif de 1,5 °C sera-t-elle supportable sans priver une partie de la population et des acteurs économiques de la possibilité de s’assurer ? C’est la question à laquelle répondra la Caisse centrale de réassurance (CCR) en juin. L’entreprise travaille sur une nouvelle modélisation de l’impact financier du risque climatique, calée sur le scénario de réchauffement du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) le plus pessimiste, à savoir entre + 3,2 et + 5,4 °C en 2100. Une différence de taille avec la précédente modélisation réalisée en 2015, basée, elle, sur un scénario de réchauffement moyen compris entre + 1,7 et + 3,2 °C. Alors pourquoi refaire les calculs ? « L’étude de 2015 montre que l’augmentation de la sinistralité Cat Nat causée par des événements climatiques devrait doubler d’ici à 2050, précise Bertrand Labilloy, actuaire certifié IA et directeur général de la CCR. Mais le changement climatique n’explique que 20 % de cette augmentation, 80 % étant imputables à l’évolution des valeurs assurées et à la densification de zones très exposées. Dans ces conditions, l’évolution mécanique des primes permettrait d’absorber le surcoût. Nous avons en revanche besoin de tester la robustesse du régime (régime Cat Nat, NDLR) avec une borne supérieure. » Pas de quoi s’inquiéter pour autant. « Le régime actuel n’a besoin que d’un simple toilettage et son principe même restera valable quoi qu’il arrive », affirme Bertrand Labilloy. La raison de cette confiance ? « Toutes les évaluations se font sur une politique de prévention inchangée, or c’est le principal chantier à ouvrir », ajoute-t-il. La prévention, clé de voûte de la pérennité du système : voilà qui rassemble tout le monde. « Les actions de prévention et de sensibilisation des élus, des territoires, des assurés doivent devenir prioritaires et accompagner la réflexion des pouvoirs publics », souligne Stéphane Pénet, directeur du pôle assurances de dommages et de responsabilité de la FFA.

Mesurer la vulnérabilité

Pour prévenir ces risques, encore faut-il mesurer l’exposition. Dans cette optique, le cabinet de conseil Carbone 4, soutenu par la CCR ainsi que par sept autres organismes publics et privés, vient de développer une nouvelle méthode baptisée CRIS pour Climate Risk Impact Screening. La méthode innove côté aléas par le nombre d’événements climatiques pris en compte (16 en tout) et côté vulnérabilité par le nombre de secteurs étudiés : 60 pour le corporate, 20 pour les infrastructures, le tout dans 210 pays. « L’avantage inédit de cette méthode, c’est qu’il s’agit d’une approche bottom-up et pas d’une pure moyenne statistique descendante, commente Gaël Giraud, chef économiste de l’AFD. Les risques forts sont bien surpondérés. » Pour se faire une idée de l’assurabilité du monde dans les décennies à venir, les premiers résultats de la méthode CRIS sont consultables sur le site www.crisforfinance.com. Et basés sur un scénario de réchauffement moyen de… + 4 °C.

Notes et éclairages

*« J’ai bien peur de vous faire un discours sans aucune blague »

**« Le changement climatique est la tragédie de l’horizon »

1. 173 nuances de reporting, Focus sur les investisseurs institutionnels, étude Novethic, novembre 2017

2. Des épargnants lost in translation, WWF France, novembre 2017.

3. Convention-cadre des Nations unies sur les changements climatiques

4. Rapport The Status of Climate Change Litigation.