Tous les secteurs d’activité sont aujourd’hui concernés par l’économie collaborative.

L'actuariel 22

Révolution des usages et des modes de consommation, le développement de l’économie collaborative change la donne. Un risque pour les acteurs traditionnels, une opportunité pour les assureurs, à condition d’être assez agile pour s’en saisir…

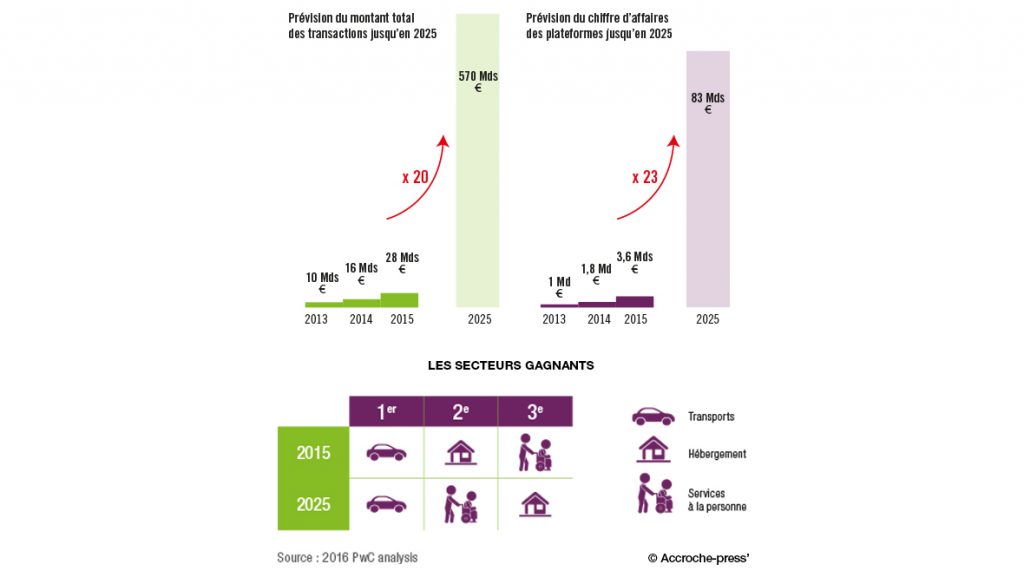

Partager ou louer sa voiture, son logement, se rendre mutuellement des services, financer les projets d’un petit cousin ou d’un parfait inconnu : l’économie collaborative est là, entrant résolument dans les mœurs. Les chiffres en attestent : le montant total des transactions dans les cinq principaux secteurs de l’économie collaborative en Europe – finance, hébergement, transport, services à la personne et services aux entreprises – pourrait être multiplié par 20 en dix ans et atteindre 570 milliards d’euros d’ici à 2025, contre à peine 28 milliards d’euros aujourd’hui, selon une étude du cabinet PwC publiée en septembre 2016.

Un véritable levier de développement

Et la France est, à côté du Royaume-Uni, largement en pointe, avec 50 start-up fondées dans chaque pays, sur ce nouveau marché. « L’économie de partage se développe à vitesse grand V. Nous sommes passés d’un simple titre accrocheur à un choix de consommation privilégié des nouvelles générations Y et Z. Au cours des dix prochaines années, l’économie collaborative pourrait bien devenir LE modèle de performance dans une Europe qui cherche la croissance », décrypte Jean-François Marti, responsable du PwC Experience Center. Les assureurs en sont les premiers témoins. « Près de neuf Français sur dix (89 %), note Élise Bert, directrice marque et partenariats d’Axa France, ont déjà eu recours à l’une de ces consommations collaboratives ; 17 % des nuitées à Paris au cours du dernier trimestre 2015 étaient commercialisées par Airbnb et cela ne fait qu’augmenter. C’est un phénomène de société qui est déjà là, il n’est absolument pas envisageable de ne pas y aller du tout. »

L’économie collaborative, avec ses perspectives prometteuses, est un indéniable levier de développement pour l’assurance face à des marchés IARD en stagnation. Ainsi, Blablacar, aujourd’hui premier site du secteur en France, devrait transporter 10 millions de personnes en 2016.

Les assureurs en bonne position

Les assureurs, d’ailleurs, sont d’autant mieux placés pour aborder les start-up de l’économie collaborative que, comme le souligne Xavier Cangardel, actuaire certifié IA et président d’Assurbq Consulting, « l’assurance est un facteur clé de succès de ces pratiques, car sinon il ne peut y avoir de confiance entre les individus ».

Après les quelques tâtonnements du début – il a fallu deux ans au site OuiCar pour trouver un assureur partenaire – le décollage s’est produit. « L’économie collaborative dans son ensemble est assez bien prise en compte par les assureurs depuis trois à quatre ans », confirme Anne Douang, consultante chez Deloitte. Les assureurs s’adaptent et inventent de nouveaux produits, au carrefour de problématiques cruciales : développement du digital, couverture des usages innovants, assurance temporaire, garantie embarquée…

Outre l’opportunité de développer le business, l’économie collaborative peut aussi être une manière de répondre aux attentes de la clientèle existante. Ainsi, les sociétaires de la MAIF présentaient un taux d’usage des solutions collaboratives bien supérieur à la moyenne. Il s’agissait donc pour le groupe mutualiste que le business fasse écho à l’engagement des sociétaires dans une certaine forme d’économie, de répondre à leur souci de trouver des formes de consommation qui aient du sens, qui génèrent du lien social et soient respectueuses de l’environnement. Accompagner l’économie collaborative constitue dès lors une « stratégie de relais de croissance et de diversification qui s’inscrit dans une forme de continuité pour la MAIF », souligne aujourd’hui Thomas Ollivier, responsable économie collaborative et pratiques émergentes. Concrètement, cette stratégie se traduit par des partenariats capitalistiques (avec le fonds MAIF Avenir investi dans les start-up collaboratives, créé en juin 2015 et doté de 125 millions d’euros) et des partenariats opérationnels : en tout le mutualiste travaille avec une cinquantaine de start-up.

Repenser totalement la demande

Répondre aux attentes des clients existants n’est pas tout. Aujourd’hui, le jeune de 25 ans n’a ni les mêmes habitudes ni les mêmes besoins que ses parents. Son ambition n’est pas d’acheter un appartement ou une voiture, mais de vivre en colocation, de voyager grâce à Airbnb et d’utiliser Blablacar et Ouibus plutôt que de posséder une voiture. « Cela nous amène à repenser totalement nos clients », admet Élise Bert. Et à accompagner une clientèle plutôt aisée, jeune et urbaine, dans tous ces nouveaux usages. « L’un des intérêts des plateformes collaboratives pour les assureurs est bien d’aller chercher de nouveaux clients », confirme Olivier Willems, de Generali France. Plusieurs assureurs associent à cette démarche des partenariats d’image et de communication, liés au don, au handicap ou autres causes positives, qui peuvent avoir un impact commercial ou en termes de réputation. Enfin, ajoute Julien Maldonato, directeur conseil chez Deloitte, l’économie collaborative « est aussi une économie de freelance, impliquant des personnes qui auront un statut particulier et qui générera des besoins de protection sociale ». En somme une porte d’entrée pour les assureurs vers l’ère du post-salariat et l’occasion de développer de nouvelles offres et de toucher de nouveaux clients.

Aussi séduisantes soient-elles, les perspectives offertes par l’économie collaborative ne sont pas exemptes de risques. À commencer par le fait que l’on aborde là un champ encore mal balisé. Quelle est la matière assurable ? L’usage, ou la propriété ? Faut-il couvrir les activités collaboratives de manière ponctuelle ou temporaire ? Comment assurer les échanges non monétaires ? Comment traiter les échanges ou partages impliquant différents pays ? Comment distinguer l’usage particulier et l’activité professionnelle ? Autant de questions encore sans réponse, faute de données, d’historiques ou de sinistralité. Du coup, les assureurs ont adopté une démarche très pragmatique : « Test and learn! » Ils ont multiplié (et multiplient) les partenariats avec les start-up pour développer des offres sur mesure, sur le terrain, de manière itérative. « On expérimente, nous adaptons les process », confirme Olivier Willems. Plusieurs assureurs ont fait le choix de créer des incubateurs ou des accélérateurs pour héberger ces sociétés de l’économie collaborative et les transformer en « laboratoires ».

S’inspirer de l’existant

Une autre approche est de tenter de s’inspirer de modèles ou de contrats existants. C’est ce qu’a fait Allianz pour assurer les particuliers qui louent leur voiture sur Drivy : « On a adapté le support de flotte d’entreprise à une clientèle de particuliers. Avec une double promesse : dire au propriétaire “vous n’aurez pas à subir de malus en cas de problème” et au locataire “vous avez une assurance temporaire”. »

Olivier Willems, chez Generali, le concède volontiers : « On travaille au cas par cas, chaque produit est différent. » D’ailleurs, au sein du groupe, c’est l’équipe dédiée à l’assurance sur mesure qui planche sur les offres collaboratives. Quant à tarifer, cela relève encore du saut périlleux : « Vous vous lancez, puis vous suivez de près les résultats avec la start-up pour affiner le modèle si nécessaire ! », reconnaît Olivier Willems. « Avec le temps, les assureurs auront une vision plus précise des résultats techniques et pourront affiner leurs tarifs », tempère Julien Maldonato. Affiner aussi les offres, par exemple en proposant de nouvelles options aux clients comme le fait Axa avec OuiCar. Les assureurs sont de toute façon obligés de s’adapter eux aussi en permanence aux nouvelles fonctionnalités proposées par les plateformes, pour améliorer leur service client et leur ergonomie. À l’instar d’Allianz, qui accompagne Drivy dans le lancement d’une fonctionnalité où le locataire d’un véhicule n’a même pas besoin de rencontrer physiquement le propriétaire, en débloquant le véhicule à distance.

Une rentabilité à vérifier

Tout cela peut s’avérer bien entendu très rentable à terme… mais l’inverse peut être vrai aussi. Le secteur de l’économie de partage est foisonnant, mais fragile. Jérôme Balmes, directeur du digital et de l’innovation à la FFA, insiste : « Il y a beaucoup d’enthousiasme autour de cet univers, mais il faut bien comprendre qu’il y a beaucoup de sociétés qui ne survivront probablement pas. La mise en œuvre d’une plateforme nécessite des coûts très élevés quand on n’est pas premier entrant : les niveaux d’investissement en informatique et marketing abaissent au minimum les niveaux de marge. De plus, beaucoup de plateformes reposent sur un panier moyen extrêmement faible et vont avoir du mal à trouver leur équilibre économique .»

La sous-tarification est d’ailleurs l’un des principaux risques associés à ces plateformes : en cas de sinistre important, sur des périmètres de primes encaissées très faibles, la rentabilité du contrat est fortement compromise.

D’autres écueils menacent les assureurs insuffisamment vigilants dans le choix de leurs partenaires. Les enjeux d’image et de réputation en font partie, en fonction de la nature de l’activité générée par la plateforme. La MAIF est ainsi très attentive à se cantonner au secteur de l’économie sociale et solidaire et Axa reconnaît « qu’il y a des activités sur lesquelles nous n’irons pas ». D’un point de vue réglementaire et fiscal aussi, l’économie collaborative reste peu encadrée. Une évolution défavorable à ces activités mettrait à mal la rentabilité de bon nombre d’investissements, sans parler de l’idée de fiscaliser les revenus issus par exemple du covoiturage ou de la location de voiture. Préemptés par les politiques, ces sujets font l’objet de réflexions. Jusqu’à présent, le gouvernement a plutôt fait part d’intentions rassurantes, mais l’échéance de 2017 pourrait remettre les compteurs à zéro.

Pour le secteur de l’assurance, la mise au point du modèle collaboratif prendra encore sans doute de longues années, mais elle est d’autant plus indispensable que les équilibres se modifient très vite. En quelques années seulement, Blablacar a pris 8 % à 10 % du marché de la SNCF… Et au final, en renouvelant la nature de l’échange, l’économie collaborative réinvente aussi les liens entre individus, une démarche au cœur du métier d’assureur.

– POINT DE VUE –

Jérôme Vignancour

Actuaire agrégé IA, directeur assurances affinitaires – Axa France

« Les assurances dans le domaine collaboratif restent exploratoires »

Comment appréhender d’un point de vue actuariel les risques issus des activités collaboratives ?

Jérôme Vignancour : Les comportements collaboratifs se distinguent des approches traditionnelles par la bascule de la propriété vers l’usage. Il ne s’agit plus de tarifer un risque de possession d’un objet mais l’utilisation de ce risque. L’une des différences importantes entre les deux approches réside dans l’augmentation du risque, car, lorsque l’usage (l’utilisation du bien) est tarifé, le risque est bien présent. Quand nous tarifons la possession du bien, il y a de nombreuses périodes où le bien n’est pas utilisé.

Sur quels éléments s’appuyer pour tarifer ces risques ?

Jérôme Vignancour : Dans la tarification des modèles collaboratifs, l’important est tout d’abord d’étudier les risques sous-jacents (assurance automobile, assurance MRH…). L’analyse des risques sous-jacents revient à des analyses actuarielles classiques. Mais la complexité intervient quand il faut prendre en compte d’une part les effets comportementaux liés aux aspects collaboratifs et d’autre part les interactions entre le comportement et le risque sous-jacent.

De quels types de données disposez-vous ?

Jérôme Vignancour : Pour le risque sous-jacent, nous disposons de bases de données techniques issues des assurances traditionnelles, qui nous donnent la possibilité de mesurer le risque. Ces bases permettent de retracer l’historique de développement mais aussi, sur certaines typologies de risques, on détecte déjà des tendances liées à des comportements collaboratifs. Une fois ces approches appréhendées, nous avons des analyses incrémentales qui prennent en compte les différents aspects des risques assurés.

Peut-on déjà parler de nouveaux modèles liés à l’économie collaborative ?

Jérôme Vignancour : Aujourd’hui, les assurances dans le domaine collaboratif restent exploratoires car les données permettent d’élaborer des modèles complexes basés sur le big data et sur les interactions. Une approche actuarielle des risques permet d’avoir la vision complète mais permet aussi l’auto-apprentissage des risques car les modèles sont encore loin d’être aboutis.

L’essor de l’économie

collaborative

Dans sa note publiée le 5 septembre dernier, PwC étudie les transactions en 2015 dans les cinq principaux secteurs de l’économie collaborative – la finance, l’hébergement, le transport, les services à la personne et les services aux entreprises – dans neuf grands pays européens (France, Belgique, Allemagne, Royaume-Uni, Pologne, Espagne, Italie, Suède et Pays-Bas) et réalise des projections.